Tipos de cheques: conoce sus diferencias y usos

Los cheques son instrumentos financieros ampliamente utilizados en el mundo actual, ya que ofrecen una forma segura y conveniente de realizar transacciones comerciales y personales. Sin embargo, existen varios tipos de cheques, cada uno con sus propias características y usos específicos. En este artículo, exploraremos los diferentes tipos de cheques disponibles y cómo se utilizan en el ámbito bancario y comercial.

Cheque al portador

El cheque al portador es uno de los tipos más comunes de cheques utilizados en la actualidad. Este tipo de cheque se emite a favor de una persona en general, es decir, no especifica un beneficiario específico. Por lo tanto, cualquier persona que posea el cheque puede cobrarlo en el banco emisor. Este tipo de cheque es completamente negociable y puede ser transferido a otra persona simplemente mediante su endoso.

Este tipo de cheque puede ser conveniente en situaciones donde se requiere flexibilidad en cuanto a quién puede cobrarlo, como en transacciones comerciales donde el beneficiario puede cambiar o en situaciones donde se desea mantener la privacidad del beneficiario.

Consideraciones sobre el cheque al portador

Es importante tener en cuenta que los cheques al portador pueden representar un riesgo de seguridad, ya que cualquier persona que lo encuentre o lo robe puede cobrarlo. Por esta razón, es recomendable ser cauteloso al emitir o manejar cheques al portador, y siempre mantener un registro detallado de su emisión y uso.

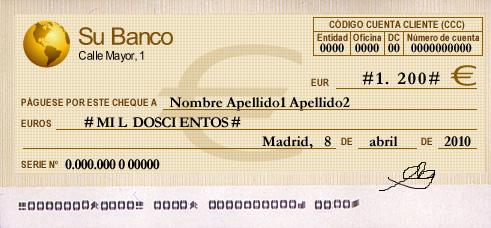

Cheque nominativo

En contraste con el cheque al portador, el cheque nominativo está destinado a un beneficiario específico. El nombre del beneficiario se menciona en el cheque, y solo esa persona o la entidad designada puede cobrarlo. Este tipo de cheque ofrece un mayor nivel de seguridad, ya que solo el beneficiario designado puede beneficiarse de él.

Los cheques nominativos son comunes en transacciones comerciales y personales donde se requiere especificar claramente quién recibirá el pago. Por ejemplo, las empresas suelen emitir cheques nominativos para pagar a proveedores, empleados u otros beneficiarios específicos.

Endoso de cheques nominativos

En algunos casos, el beneficiario designado en un cheque nominativo puede endosarlo a otra persona, permitiéndole cobrarlo. Este proceso se conoce como endoso de cheque, y el beneficiario original debe firmar en el dorso del cheque para autorizar la transferencia. Es importante recordar que no todos los cheques nominativos son endosables, ya que algunos están marcados como «no endosable» o «intransferible».

Cheque de caja

Un cheque de caja es un tipo de cheque emitido por un banco en lugar de un individuo. Se garantiza el pago del cheque ya que los fondos son retirados por adelantado de la cuenta del emisor. Esto lo hace especialmente útil en situaciones en las que se requiere un método de pago seguro, como en la compra de bienes raíces o vehículos.

Los cheques de caja son una forma de pago comúnmente aceptada en transacciones de alto valor, ya que ofrecen una garantía adicional de que el pago se realizará de manera oportuna y sin problemas.

Uso y validez de los cheques de caja

Los cheques de caja suelen estar acompañados de una tarifa de emisión por parte del banco emisor. Además, es importante tener en cuenta que los cheques de caja tienen una fecha de vencimiento, después de la cual el banco puede rechazar su cobro. Por lo tanto, es recomendable verificar la fecha de vencimiento al recibir un cheque de caja y cobrarlo dentro del plazo establecido.

Cheque posfechado

Los cheques posfechados son cheques que tienen una fecha de emisión posterior a la fecha en que se entregan al beneficiario. Esto significa que el emisor instruye al beneficiario no cobrar el cheque hasta la fecha especificada. Este tipo de cheque se utiliza comúnmente para postergar el pago de una deuda, permitiendo al emisor tener control sobre cuándo se realiza el desembolso de fondos.

Los cheques posfechados son útiles en situaciones en las que se necesita realizar un pago futuro, pero se desea establecer una fecha específica para ello. Por ejemplo, un arrendador puede requerir a sus inquilinos cheques posfechados para el pago del alquiler, facilitando así un método de pago programado y oportuno.

Consideraciones al utilizar cheques posfechados

Es importante tener en cuenta que los cheques posfechados no son legalmente vinculantes en todos los países, y algunas jurisdicciones consideran que la presentación de un cheque posfechado antes de la fecha indicada no constituye un delito. Por lo tanto, es recomendable consultar las regulaciones locales antes de utilizar cheques posfechados y asegurarse de que sean legalmente válidos en la jurisdicción en la que se emiten.

Cheque cruzado

El cheque cruzado es un tipo de cheque que tiene dos líneas paralelas en la parte frontal, lo que indica que el cheque solo puede cobrarse a través de un banco y no directamente en efectivo. Esta medida de seguridad se utiliza para prevenir el fraude y el robo de cheques, ya que requiere que el beneficiario deposite el cheque en su cuenta bancaria en lugar de cobrarlo en efectivo.

Además, el beneficiario puede añadir una tercera línea paralela en el cheque, indicando el nombre de un banco específico. Esto implica que el cheque solo puede ser depositado en esa institución bancaria, lo que agrega un nivel adicional de seguridad y control sobre el proceso de cobro.

Uso de cheques cruzados

Los cheques cruzados son comunes en transacciones comerciales y personales que requieren un nivel adicional de seguridad y protección. Esta medida es especialmente útil al realizar pagos a proveedores desconocidos o en situaciones donde se requiere la seguridad de que el pago se realice a través de un banco.

Cheque de viajero

Los cheques de viajero son un tipo especial de cheque emitido por una institución financiera y diseñado para ser utilizado por personas que viajan al extranjero. Estos cheques se emiten en varias denominaciones y generalmente están protegidos contra robo o pérdida, ya que pueden ser reemplazados por la entidad emisora si se extraviaran.

Los cheques de viajero son una forma segura y conveniente de llevar dinero en efectivo al viajar, ya que pueden ser reemplazados si se pierden o son robados. Además, son ampliamente aceptados en todo el mundo, lo que los convierte en una opción popular para los viajeros que desean evitar llevar grandes sumas de efectivo.

Aspectos a considerar al utilizar cheques de viajero

Es importante tener en cuenta que los cheques de viajero a menudo están sujetos a tarifas por emisión y reemplazo, así como a restricciones en cuanto a las ubicaciones donde pueden ser cobrados. Antes de utilizar cheques de viajero, es recomendable revisar las condiciones y comisiones asociadas, así como verificar su aceptación en el destino de viaje.

Conclusiones

En conclusión, existen varios tipos de cheques, cada uno con sus propias características y usos específicos. Desde cheques al portador hasta cheques de viajero, cada tipo ofrece ventajas y consideraciones únicas que deben ser tenidas en cuenta al realizar transacciones financieras. Al conocer las diferencias entre estos tipos de cheques, los usuarios pueden utilizarlos de manera efectiva y segura en sus operaciones comerciales y personales. Es importante estar informado sobre las normativas locales y las políticas de los bancos al manejar cheques, para garantizar su correcta utilización y maximizar sus beneficios.